Am Montag gab Finanzminister Magnus Brunner (ÖVP) feierlich bekannt: Von nun an kann wieder direkt beim Staat gespart werden. Nach knapp vierjähriger Abstinenz kehrt der sogenannte Bundesschatz also wieder zurück. Damit kann die Bevölkerung ab sofort in Schuldpapiere der Republik investieren. Für eine Laufzeit von sechs Monaten gibt es etwa 3,25 Prozent Zinsen. Dass die Sparform aus der Versenkung geholt wurde, liegt nicht zuletzt daran, weil man den Wettbewerb unter den Banken anzukurbeln gedenkt. Denn während die angehobenen Zinsen der Europäischen Zentralbank (EZB) bei den Krediten schnell weitergerecht wurden, stiegen die Sparzinsen nur langsam – und sind gar schon wieder im Begriff zu sinken. Aber reicht das Angebot des Bundes aus, um als ernsthafte Konkurrenz fungieren zu können?

Dafür lohnt sich ein Blick auf die angebotenen Sparzinsen für Festgeldkonten. Denn auch wenn es sich beim Bundesschatz um Schuldpapiere der Republik handelt, gleicht er in der Praxis doch eher einem Sparbuch. Für festgelegte Laufzeiten kann man zu fixen Zinsen Anleihen erwerben – Kursschwankungen sind im Gegensatz zu klassischen Anleihen ausgeschlossen. Statt über ein Konto bei einer Bank erwirbt man die Staatsanleihen direkt bei der Bundesfinanzierungsagentur, kurz OeBFA.

Dort kann man zwischen fünf Laufzeiten von einem Monat bis zehn Jahren wählen. Während es für ein Monat noch 3,5 Prozent Zinsen pro Jahr gibt, liegt das Angebot bei einjähriger Bindung nur noch bei drei Prozent. Das hat damit zu tun, dass der Bundesschatz "marktübliche Zinsen" anbieten soll. Und am Markt ist die Lage eben jene, dass mit Zinssenkungen der EZB gerechnet wird. Die niedrigeren Zinsen sind damit bereits eingepreist, ansonsten würde den Finanzinstituten im schlimmsten Fall ein Zinsverlust drohen.

Über dem Schnitt, unter den Top-Angeboten

Wie aber steht das Angebot der Republik im Vergleich zu den aktuellen Angeboten der Banken da? Nachfolgend eine Übersicht für die angebotenen Laufzeiten von sechs Monaten und einem Jahr:

Bei einer Laufzeit von einem Jahr ist der Bundesschatz also eher mittig angesiedelt. Vor allem die Ex-Hypo-Töchter Addiko Bank und Anadi Bank bieten mit 3,4 Prozent erheblich höhere Zinssätze an. Bei einer Laufzeit von sechs Monaten hingegen rangiert die Bundesanleihe mit 3,25 Prozent an zweiter Stelle. Wirft man zudem einen Blick auf die Transparenzplattform der Oesterreichischen Nationalbank (OeNB), zeigt sich: Im Schnitt werden in Österreich für zwölf Monate aktuell 2,683 Prozent Sparzinsen angeboten.

Zu beachten beim Vergleich der Angebote ist allerdings die nötige Mindesteinlage. Um ein Sparkonto bei der Addiko Bank eröffnen zu können, müssen zumindest 5000 Euro bei der Bank geparkt werden. Bei der Anadi Bank, Santander und Wüstenrot sind es 1000 Euro, bei der Bank Austria 500 Euro. Für kleinere Sparbeträge bieten sich damit neben der Bundesanleihe der OeBFA einzig die Bawag sowie deren Tochter Easy Bank an.

Dass das Angebot des Bundes den Kreditinstituten nicht noch mehr einheizt, liegt wohl vor allem daran, dass die Wiedereinführung des Bundesschatzes in Absprache mit den Marktteilnehmern erfolgte.

Nicht alles Gold, was glänzt

Insgesamt steht die wiederbelebte Sparform der Republik damit im Vergleich nicht schlecht da. Da der Staat als Emittent für die Einlagen haftet, besteht kaum Risiko; zudem ist das Angebot ziemlich niederschwellig. Ganz so feierlich, wie Finanzminister Brunner den Bundesschatz beworben hat, sieht es aber auch wieder nicht aus.

Denn einerseits ist das Angebot nur dann niederschwellig, wenn man über eine funktionierende ID Austria verfügt und digital auf dem letzten Stand der Dinge ist. Schließlich kann man die Anleihen ausschließlich online erwerben. Ein Umstand, auf den auch der rote Pensionistenverband postwendend verwies. Präsident Peter Kostelka (SPÖ) etwa ortete eine Diskriminierung jener, die über kein Smartphone oder die benötigte Verifizierungs-App "Digitales Amt" verfügen.

Zudem klingt auch die unbeschränkte Haftung der Republik Österreich in der Theorie besser, als die Auswirkung in der Praxis ausfällt. Denn für den durchschnittlichen Sparenden in Österreich wird wohl auch die gesetzliche Einlagensicherung von 100.000 Euro ausreichen, für die die Kreditinstitute ohnehin haften.

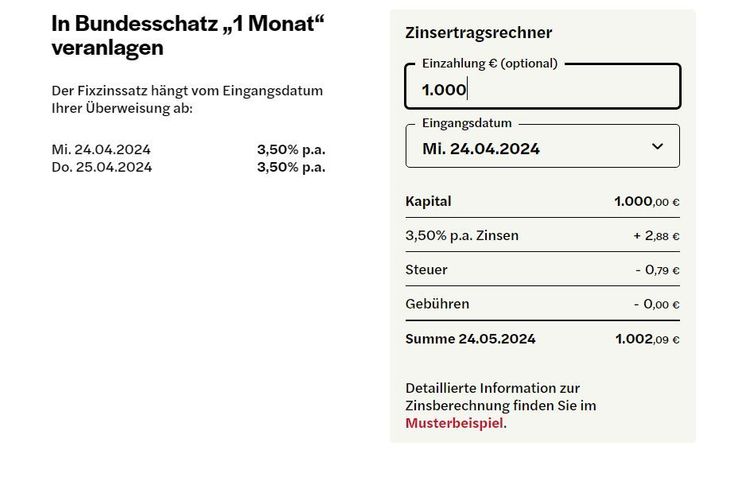

Und auch die 3,5 Prozent Zinsen sind wahrlich zu schön, um wahr zu sein. Denn der Zinssatz gilt nur für eine einmonatige Laufzeit, wird aber jährlich gerechnet. Damit bleibt tatsächlich nur ein Zwölftel übrig, wie sich am Zinsertragsrechner der Bundesschatz-Website zeigt. Nach Abzug der Steuer beträgt der Gewinn bei einer Einzahlung in Höhe von 1000 Euro dadurch gerade einmal 2,09 Euro.

Letztlich ist es wohl vor allem eine Frage der persönlichen Präferenzen und verfügbaren Mittel. Je nach Bank gibt es unterschiedliche Laufzeiten, in der Regel zwischen drei und 60 Monaten. Der Bundesschatz hingegen hat eine größere Spanne mit einem Monat bis zehn Jahren – ist dafür aber bei den mittleren Laufzeiten etwas ausgedünnt, wo so manches Kreditinstitut mehr zu bieten hat. Dafür kann bereits ab 100 Euro gespart werden.

Nicht zu vergessen ist bei alledem, was nach Ablauf der Laufzeit passiert. Dann nämlich werden die Zinseinnahmen beim Bundesschatz mit 27,5 Prozent besteuert, bei den Sparkonten der Banken werden hingegen in der Regel nur 25 Prozent KESt fällig. Denn letztlich ist der Bundesschatz eben doch eine Anleihe und kein Sparbuch – auch wenn er einem solchen zum Verwechseln ähnlich aussieht. (Nicolas Dworak, 25.4.2024)